Főoldal

04 dec 2018

Mi a közös a vadászokban és a postásokban? – Adatalapú sneak peek a biztosítótársaságok online életéről

Vadászok és postások: a valóságban nem sok közük van egymáshoz — adatalapon és a social listening technológián keresztül vizsgálva viszont annál több! Már amennyiben a biztosításkategóriákkal kapcsolatos online tartalmak legnagyobb elérést generáló egyedi említéseit vizsgáljuk.

Legutóbbi, a biztosítótársaságok online életútját adatalapon feltáró trendkutatásunk a témakör legnépszerűbb tartalmain és influenceregyüttműködésein keresztül az átlagfelhasználók fájdalompontjaira és leggyakoribb kérdéseik beazonosítására fókuszált – adatalapon strukturálva, majd szövegelemzésen keresztül értelmezve a teljes magyar nyelvű online és közösségi média felületein 2017. november és 2018. november között közzétett kapcsolódó említéseket.

Már az sokatmondó tény, hogyha kirázólag a témareleváns cikkekre (hagyományos online sajtófigyelés) vonatkoztatjuk a kutatást, akkor a kapcsolódó tartalmak összessége 15 000 darabszámos kontentmennyiség körül mozog. Ugyanakkor, ha mindezt kibővítjük a közösségi és online média teljes birodalmára (témához kapcsolódó felhasználói kommentek, tweetek, fórum- és blogbejegyzések, Instagram posztok, YouTube kommentek stb.), ez a szám több mint ötszörösére növekszik (kb. 73 500 említés)!

Online sajtófigyelés vs. datatelling: adatrészecskéktől a teljes történetig

Nem mindegy, hogy mi a fókusz. Sajtóközlemények, tervezett influencerkampányok és márkareleváns újságírói vagy PR cikkek nyomon követése a megjelenések AVE-értékeinek összesítéséhez és a kampánysikerek mérhető validálásához, VAGY a releváns piaci szektort átható felhasználói tapasztalatok és élmények feltárása és megértése – akár posztról posztra, kommentről kommentre.

Utóbbi ugyanis egy sokkal tágabb és őszintébb értelmezési keretbe helyezi a fogyasztó-márka kapcsolatot, olyan trendekre és összefüggésekre mutatva rá, melyek már meglévő felhasználói igényeken alapulnak — bármilyen téma, brand vagy épp szolgáltatás esetében.

A biztosítótársaságokra vonatkoztatott és kulcsszó alapon felépített social listening kutatás jelen esetben 8 kategóriára, és az ezeket körbeölelő online diskurzus feltérképezésére épült: casco, kötelező, nyugdíj, élet, utazás, baleset, céges/vállalati, lakás. És pont a fent említett (cikkek vs felhasználói tartalmak) különbségtételére visszacsatolva, jelen esetben kizárta az indexált tartalmak köréből a portálokon megjelent említéseket.

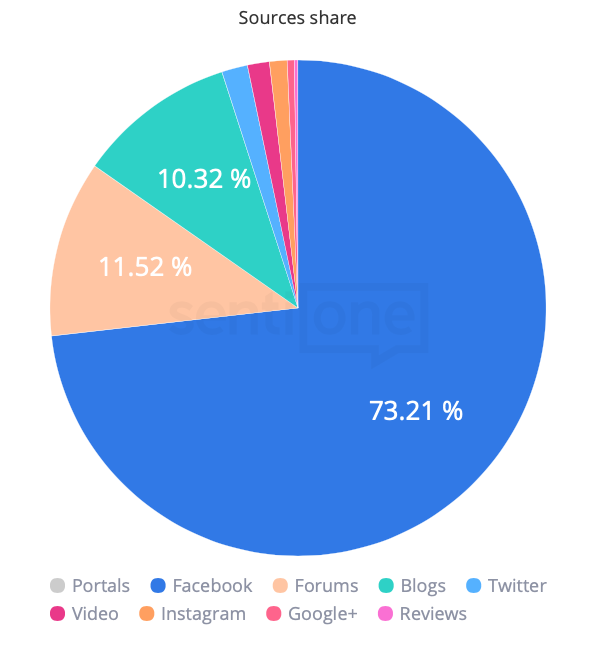

A témareleváns tartalmak domináns hányadát Facebookon generálták a felhasználók, majd ezt követték a fórumok, a blogok, a Twitter, a YouTube és az Instagram. YouTube-on az Allainz, az Uniqa és a Posta Biztosító, míg influencer oldalról a Mondial Assistance (Herczeg Fanni: Mennyibe kerül egy New Yorki utazás?) tartalmai generálták a legnagyobb elérést. Instagramon a #generaliprivatecare kampány, D. Tóth Kriszta és Fiala Borcsa arcával fémjelzett Insta-tartalmai taroltak.

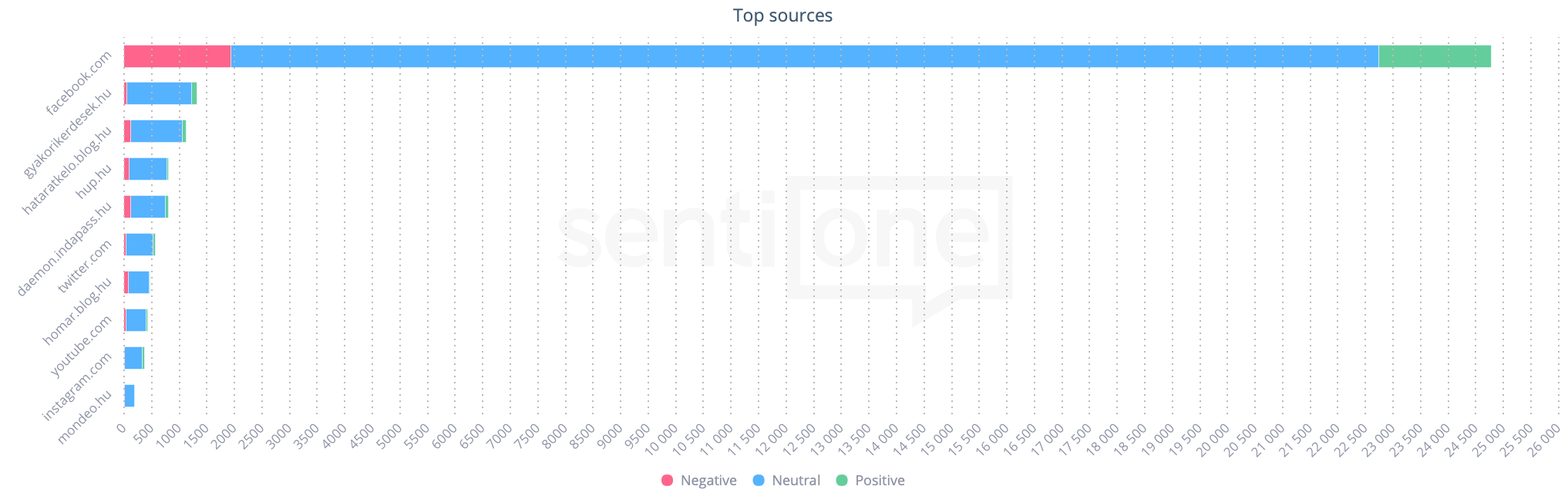

Ugyanakkor, ha más fókuszpont mentén bontjuk fel az internetet, és a legtöbb kapcsolódó tartalmat közzétett konkrét webcím toplistáját állítjuk fel, akkor a Facebook után rögtön a gyakorikerdesek.hu jelenik meg a második helyen – vagyis rengeteg személyes tapasztalatot, tanácsot osztanak meg itt egymással az emberek, legyen az márkázott vagy attól független.

A márkázott internet TOP szereplői

A vizsgált 15 márkához kapcsolódó tartalmak mennyiségi összehasonlításának nyertesei a Generali, a CIG Pannónia, a Union, az Allianz és az Uniqa. Vagyis róluk vagy velük kapcsolatban beszéltek a legtöbbet a magyar nyelvű online és közösségi médiában (leszámítva a portálok cikkeit és az azok alatt közzétett kommenteket) a kutatási időszakban.

Social listening kutatásunkon keresztül azt is megnéztük, hogy amennyiben nem mennyiség, hanem a kapcsolódó tartalmak minősége alapján összesítjük a márkareleváns említéseket, akkor miként áll fel a rangsor. Az úgy nevezett Brand Health Index (az adott márkához kapcsolódó összes pozitív említés mennyisége osztva a pozitív + negatív említések összegével*) alapján a legtöbbször pozitív kontextusban említett márkák a Colonnade, a Roar, a Generali, az EUB és a Signal Iduna.

*a SentiOne egy saját fejlesztésű érzelemfelismerő algoritmussal, mely a PANAS (Positive and Negative Affect Shedule) módszertanán alapul – nyelvspecifikusan és automatikusan kategorizálja az említések érzelmi hátterét. A sentiment-elemzés magyar nyelven kb. 85%-os pontossággal működik.

Alkuszok és influencerek

Alkusz cégek esetében a legtöbb, márkát említő kontent alapján (legyen az saját márkatartalom vagy felhasználó említés) magasan (68%) a Netrisk vezeti a listát a CLB és a biztositas.hu előtt.

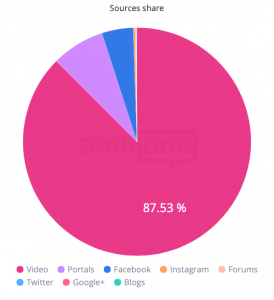

Ugyanakkor az utóbbi biztosítási alkusz – amennyiben a webes márkakommunikáció online hatására fókuszálunk -, kirobban a többi márka közül. Az alkusz cégekre vonatkozó kutatás kibővítésével, azaz a brandet említő tartalmak kontextusának beemelésével (azokra érkező kommentek, visszajelzések, retweetek) a biztositas.hu közel 81%-ot hasít ki magának a magyar nyelvű internetből a másik két vállalat tartalmaihoz képest. Ez pedig egy olyan influencerkampánynak köszönhető, amelyben Magyarósi Csaba, az Aldi vagy épp az Alfa Romeo márkát is magával húzva vitte tova a biztositas.hu hírét első sorban a YouTube-on – de azon túl is.

Ez egyrészt meglátszik a brandhez kapcsolódó tartalmak forrásbontásán, …

másrészt a márka influencerlistájának első helyezettjén is**.

**SentiOne influencer toplista: a kutatott témában legnagyobb elérést generáló egyéni online felhasználók listája – saját fejlesztésű algoritmus, mely a felhasználók által közzétett releváns tartalmak számát súlyozza az azokra érkezett interakciók (lájk, megosztás, komment) mennyiségével, valamint az oldal követpbázisának nagyságával

Visszakanyarodva a postásokhoz és vadászokhoz

A vizsgált nyolc biztosításkategóriához kapcsolódó online és közösségi média említések mennyisége alapján a TOP3 helyen az egészségbiztosítás, az utas/utazásbiztosítás és a kötelezőbiztosítás kapott helyet.

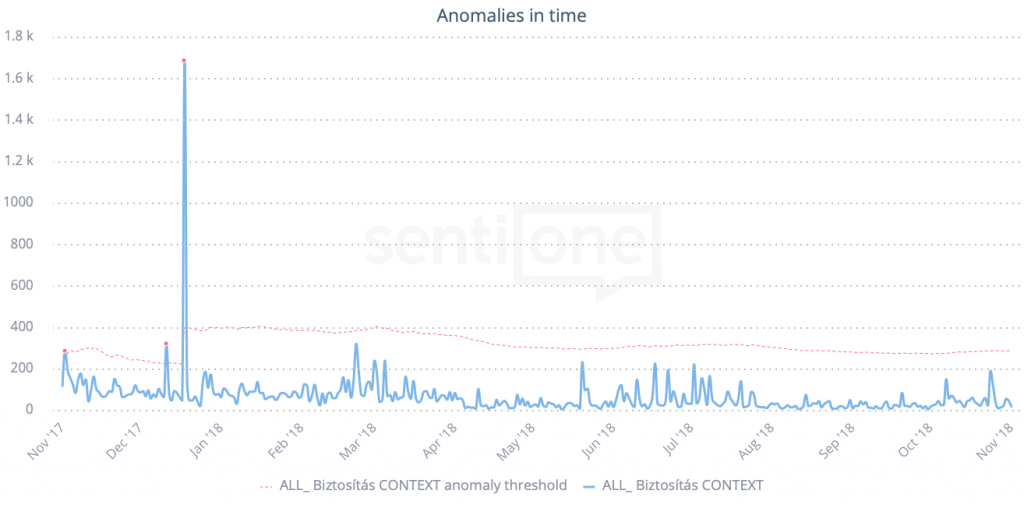

Az adatalapú anomáliákat vizualizáló ábrán (az átlagos tartalommennyiségtől szignifikánsan eltérő említések időbeli eloszlása) a két csúcs mögött a nagyobbikat a SuperShop egyik nyereményjátéka vitte (mivel kommentelni kellett a poszt alá, ez szignifikánsan megdobta az aznapi tartalommennyiséget), ahol egyrészt SPAR ajándékutalványt, másrészt UNION Retúr VIP utazásbiztosítást lehetett nyerni.

A karácsonyi időszak bár kisebb, de szembetűnő csúcsa mögött viszont két teljesen más típusú tartalom váltott ki nagy aktivitást az online olvasók körében. Az egyik ilyen a postásokról szólt, akiket saját bevallásuk szerint raportra hívnak, ha nem beszélnek rá elég ügyfelet az életbiztosításra. Míg a másik téma, ami kommentek tömegét hozta magával a vadbalesetekhez kapcsolódott, és a Kisalföld, valamint Erdőzúgás magazin online és közösségi média felületein terjedt. A cikk alapvetően egy személyes történeten alapult, és azt a problémát boncolgatta, hogy miért nem kötelező a vadásztársaságoknak biztosítást kötni a vadakra – például pont a véletlen és sokszor elkerülhetetlen vadbalesetek miatt.

Biztos adatokon nyugvó bizonytalanságok

A szöveges mélyelemezés eredményeként felszínre buktak azok a kérdések is, amelyek leginkább foglalkoztatják a felhasználókat, ha biztosításkötésről van szó.

Az egészségbiztosítással kapcsolatos kételyek főleg a külföldi tartózkodás kontextusában jelentek meg:

- lesz-e adósságom, ha kiköltözés után nem mondom le a TB-met itthon?

- Milyen ezzel kapcsolatos ügyek elintézésben tudok segítséget kérni a magyar nagykövetségektől?

- Kell-e egészségbiztosítást fizetnem, ha GYED-en vagyok?

Ha casco-ról vagy kötelező biztosításról van szó, akkor már ott biztonytalanná válnak sokan – a megosztott tartalmak alapján -, hogy

- egyáltalán mi a különbség, melyikre miért és mikor van szükség?

- Ami még domináns problémakör, hogy miért nem díjazzák a biztosítótársaságok a hűséget, és adnak évről évre kedvezőtlenebb fizetési konstrukciókat, még a hosszú távon náluk lévő ügyfeleknek is?

- Sokan kérdezősködnek továbbá arról, hogy milyen jogi retorziókra kell számítani, ha elmaradt téli vagy nyári gumicsere esete áll fent, és akkor történik a baleset. Alapvetően azt írják, hogy az alapkövetelmény a gumi minimum 4 mm-es profilmélysége , de azért érdemes: “…annak is utánanézni, hogy a CASCO-nál nincs-e olyan kitétel a szerződésben, ahol a biztosító előírta a téli gumi használatát bizonyos időszakokban, például november és február között.”

- Mindemellett trendszerűen felmerül az az ‘issue’ is, hogy haza lehet-e vezetni az újonnan vásárolt kocsit kötelező nélkül? Főleg, ha a sofőrnek nincs mobilinternete, és így azt nem tudja ott helyben, online megkötni.

Amikor pedig utazásról van szó, akkor a felhasználói tartalmak alapján érdemes az alábbi kérdéskörökre reflektálni:

- kell-e szülői jelenlét 18 éves kor alatt az utazásbiztosítás megkötéséhez?

- EU kártya vagy utasbiztosítás: melyikre mikor van szükség? Kiváltja-e egyik a másikat, vagy épp melyik a fontosabb? A felhasználók szerint ugyanis sok mindenen múlik, hogy végül fizet-e a biztosító… “Azóta már tudom amit sajnos akkor nem tudtam, hogy az eu tb kártyára csak akkot fogják visszatéríteni az orvosi ktg.-t, ha a kinti kezelőorvosnak is van megfelelő szerződése a tb vel.“